【DCコラム】iDeCoの個人運用を企業型確定拠出年金(DC)導入で強化!|社労士 岡山・倉敷

iDeCoの個人運用を企業型確定拠出年金(DC)導入で強化!

〜掛金アップ&福利厚生充実で「選ばれる会社」に〜

年金制度は“自助努力支援型”へシフト中

近年、企業の年金制度を取り巻く環境は大きく変化しています。

2025年6月に成立した年金制度改正法では、以下のような“企業年金の自助努力を支援する”仕組み強化が打ち出されました。

✅2025年6月 年金制度改正法の注目ポイント(企業型DC関連)

-

マッチング拠出の上限枠撤廃

→ マッチング拠出で事業主掛金の額を超えてはならないと制限されていた掛金額が緩和。

拠出限度額の枠を十分に活用しやすくなりました。 -

「簡易型DC」制度の整理・統合

→ 中小企業が導入しやすいとされてきた「簡易型DC」ですが、

企業型DCに一本化。導入手続きもスムーズに。

このように、制度面でも企業型DCの導入が後押しされている今、企業がこの流れに乗ることで「従業員への福利厚生強化」と「税務・保険料メリット」の両立が可能になります。

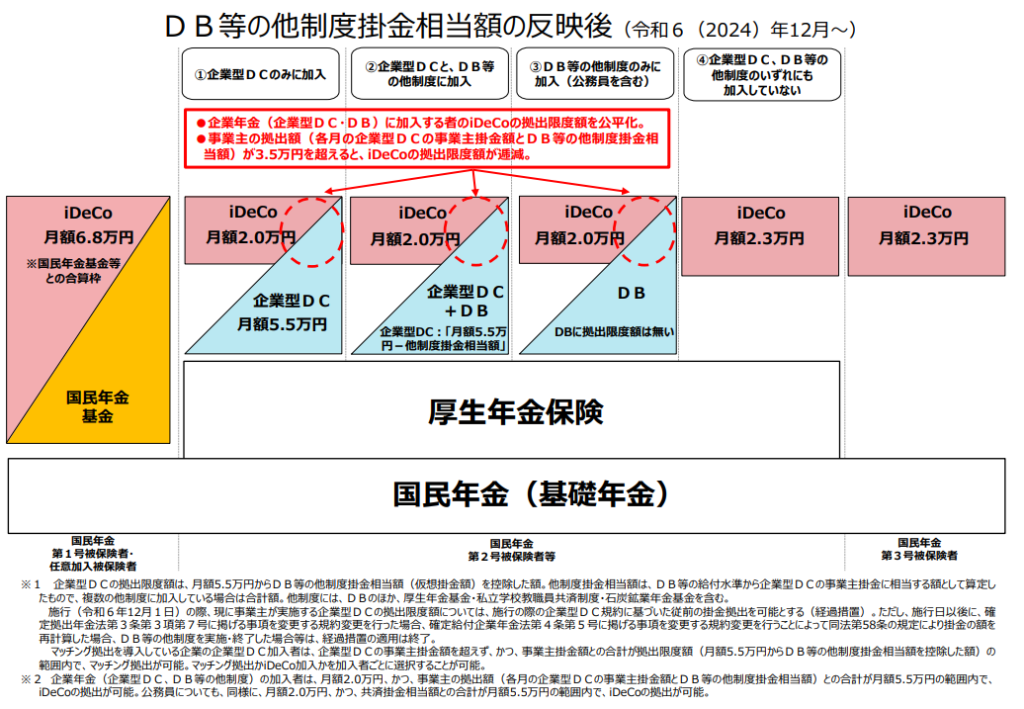

企業型DC導入で、iDeCoより高額な掛金が可能に

従業員や役員が個人で加入するiDeCo(個人型確定拠出年金)では、月額の掛金に上限(自営業者で68,000円、会社員で12,000~23,000円)があります。

しかし、企業が企業型DCを導入することで、以下のような拠出ルールが可能になります。

| 選択肢 | 概要 | 掛金上限 | 備考 |

|---|---|---|---|

| ① iDeCoのみ継続 | 現状維持 | 最大 23,000円 | 個人掛金 |

| ② iDeCo資産を企業型DCに移換 | 企業型に一本化 | 最大 55,000円 | iDeCo資格喪失+移換が必要 |

| ③ iDeCoを運用指図者にし、企業型DCに加入 | iDeCo資産維持しつつ企業型へ | 最大 55,000円 | iDeCoは掛金0円で運用のみ可 |

| ④ iDeCoと企業型DCを併用 | 両方に掛金 | 合計上限 55,000円(例:企業型35,000円+iDeCo20,000円) | iDeCo上限は20,000円となります |

※上記は2025年6月時点の制度に基づく内容です。

※企業型DCの上限額は「会社が定めた規約により異なる」ため、制度設計が重要です。

(参考:確定拠出年金の拠出限度額(厚生労働省))

“会社が上乗せしてくれる”わけではない?誤解しやすいポイント

弊社では小規模な会社でも導入しやすいように、スモールスタートが可能な「選択制企業型DC」の導入支援も行っています。

たとえば、まずは役員のみでスタートし、制度を試しながら将来的に従業員へ展開するといった段階的な運用も可能です。

なお、「選択制企業型DC」は、従業員の給与の一部を原資として会社が拠出するしくみです。

そのため、会社が掛金を追加支給(いわゆる“上乗せ”)するわけではありません。

正確には、

「従業員が選んだ給与の一部をDC掛金として会社が拠出し、その分は会社の経費扱いになり、社会保険料の対象外にもなる」

という制度です。

このしくみでも、従業員には税制面・将来の資産形成のメリットが、企業には社会保険料の負担軽減と福利厚生の充実といった効果が期待できます。

📌 もちろん、“上乗せ”を行う仕組みも構築可能です。

制度設計は、企業のご希望や人件費方針に応じて柔軟にカスタマイズ可能。

導入支援スタッフがしっかりとヒアリングを行い、最適な形をご提案いたします。

導入企業が増えている背景

-

従業員から「iDeCoの会社版はないの?」という声

-

人材定着・採用面で「福利厚生の見える化」が重要

-

社長自身も掛金最大55,000円を非課税で運用可能

まとめ:今こそ“制度を味方にする”選択を

制度改正も追い風となっている今、企業型DCの導入は「社員の将来設計を支える福利厚生」として、そして「社長自身の資産形成」としても、非常に有効です。

確定拠出年金制度は複雑に見えて、設計次第で柔軟に運用可能です。

当事務所では、制度設計から社員説明まで一貫してサポートしております。

ぜひ一度、制度導入をご検討ください。

企業型確定拠出年金は従業員にも経営者にも大変メリットの大きい制度です。

岡山県内で選択制企業型確定拠出年金の導入をサポートできる社労士をお探しの場合には、ぜひお気軽にお問合せください。

初回の相談は無料となっております。