選択制企業型確定拠出年金(401k)

企業型確定拠出年金をご存じですか?

選択制企業型確定拠出年金(401k)のご紹介

企業型確定拠出年金(通称:401K)とは、今最も注目の企業年金制度です。

アメリカの401K制度を参考した「確定拠出年金法」を根拠に始まった制度の為、401K(ヨンマルイチケー)とも呼ばれています。

確定拠出年金には「企業型確定拠出年金」と「個人型確定拠出年金」の2種類があります。

従来の企業型年金制度とは違い、制度設計の自由度が高く、会社にとっても従業員にとっても大変喜ばれる制度で、今、急速に加入企業が増えています。

「選択制企業型確定拠出年金」とは 60歳未満の厚生年金加入者が、毎月3,000円~55,000の掛金で運用商品を購入し、60歳以降に一時金か年払いで受け取る企業年金制度です。

企業年金といえば従来大企業のもので、中小企業や、ひとり法人の社長には関係ない制度というイメージが強かったのですが、特に「選択制企業型確定拠出年金」では次のような特徴あるプランをご提供できるため少人数の企業にこそ導入をお勧めできます。

企業型確定拠出年金のメリット

◆システム開発費用を抑えて安価な運営管理手数料を実現

◆新たな掛金の負担がなく、加入したい従業員が自由に加入できる制度

◆厚生年金の加入者が1名以上いれば役員だけでも加入可能

◆経営者も全額経費で積み立てできる退職金積立年金

経営者にとっても従業員にとってもメリットいっぱいの福利厚生制度です。

もっと詳しく知りたい方はこちらもご覧ください。

選択制企業型確定拠出年金(401k)の導入サポート

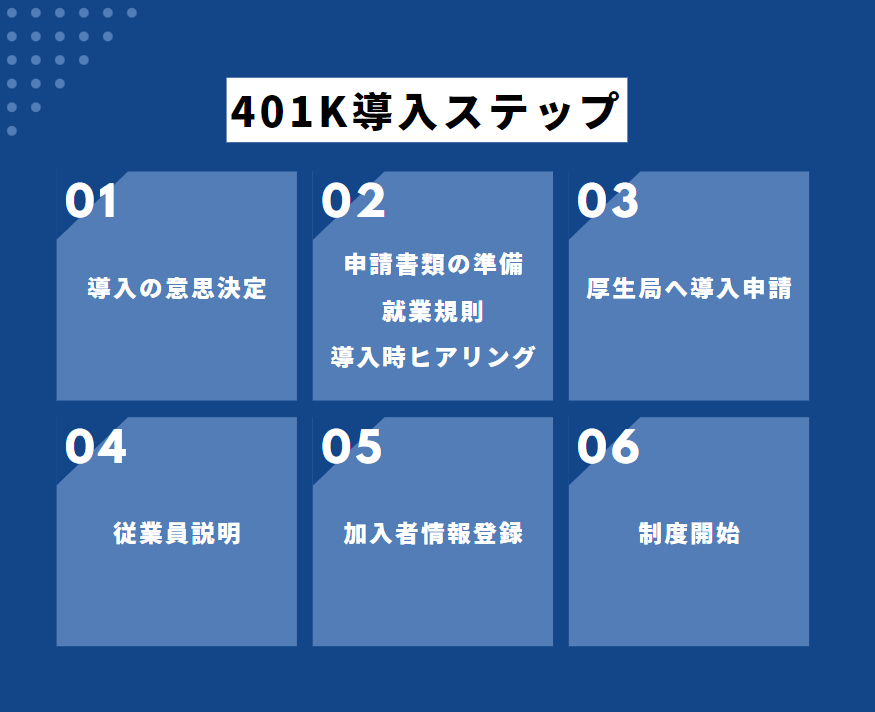

401K導入ステップ

401Kの導入には厚生局の届け出や、就業規則・生涯設計手当規程の作成、記録機関への届出等、多岐にわたる準備が必要で6ヶ月ほどかかります。

膨大な書類の準備や必要書類の準備が必要となりますので、日ごろの業務がお忙しいご担当者様や社長様が、自社だけで準備をしようと思えば、かなりたいへんな作業となります。

弊社にお任せいただければご担当者様や社長様のご負担を最小限に制度導入が可能です。

また、制度に精通した専門スタッフがご担当者様や社長様の疑問に答えます。

もちらん導入にかかる費用も、会社の経費となります。

1.導入の意思決定

・業務委託契約の締結

2.申請書類の準備・就業規則・導入時ヒアリング

・各種契約書類への押印

・就業規則(付属規程)、育児・介護休業規程の確認

・401K制度設計に関するヒアリング

3.厚生局へ導入申請

・厚生局申請書類への押印

・生涯設計手当規程の準備

4.従業員説明会実施(希望する場合)

・制度説明

・加入有無、掛金額の検討

※説明会を希望しない場合にも、従業員説明用の資料・動画等をご準備しております。

また、専門スタッフが制度の質問にお答えしますので安心して制度周知をしていただけます。

5.加入者情報登録

・掛金の決定・加入者申込

・加入者サイトにて掛金配分の選択

6.制度開始

・給与計算ソフトの設定変更

・厚生局認可の生涯設計手当を周知・届出

料金

詳細は別途お問い合わせ時にご説明いたします。

お問い合わせ

選択制企業型確定拠出年金(401k)に関するお問い合わせはこちらからお願いいたします。