【DCコラム】2026年12月施行!iDeCo・企業型DC掛金上限62,000円へ~制度改正のポイント解説|社労士 岡山・倉敷

2026年12月より企業型DCとiDeCoの掛金上限額が62,000円に引き上げられます。

本コラムでは、2026年12月施行予定のiDeCo・企業型DCに関する制度改正について、

✔ なぜここまで大幅に拡充されたのか

✔ 企業型DCとiDeCoはどちらを優先すべきか

✔ 一人社長・中小企業経営者が考えるべきポイント

✔ 見落とされがちな「出口戦略(受け取り時の課税)」

改正の全体像と変更点を整理し解説します。

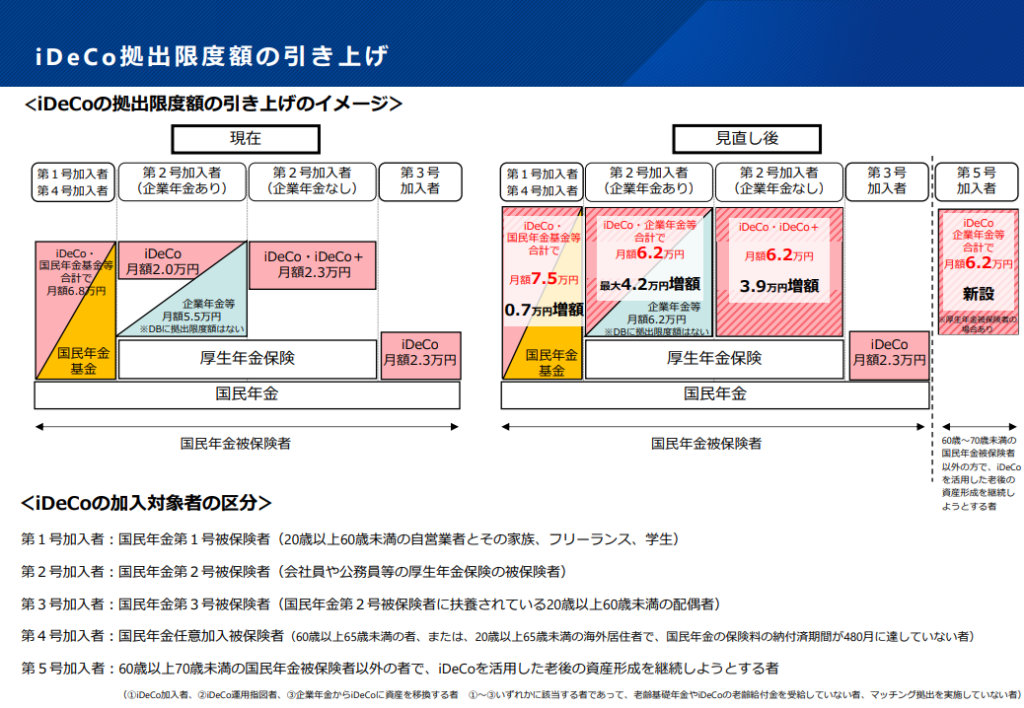

2026年12月1日改正内容:掛金上限62,000円

2026年12月1日施行にて下記の改正が行われることが正式に発表されました。

▼参考通知等(2026年12月1日施行関係)

国民年金基金令等の一部を改正する政令の公布について(年発1224第1号)[105KB]

国民年金基金令等の一部を改正する政令の公布について(年発1224第1号)[105KB]

主な変更内容

-

iDeCo・企業型DCの掛金上限が月額62,000円に統一

-

iDeCoと企業型DCを併用しても、iDeCoの掛金上限減額が撤廃

※改正前は併用時、iDeCoは月2万円までに制限 -

DB(確定給付企業年金)併用の場合

62,000円 − DBの他制度掛金相当額 = 企業型DC+iDeCoの掛金上限

弊社にて、企業型確定拠出年金(DC)を導入されている企業様につきましては、

上限額変更の手続詳細が分かり次第、ご案内させていただきます。

改正の本質について

① 国からの明確なメッセージ

「自分の年金は、自分で作ってください」

掛金上限の大幅引き上げは、一見すると“優遇拡大”ですが、裏を返せば

公的年金だけでは不十分であることを国自身が認めたとも言えます。

制度を使うかどうかで、将来の老後資金に大きな差が生まれる時代に入っています。

② 最大の恩恵を受けるのは「企業型DCのない会社員」

これまでiDeCo上限:月23,000円だった会社員が、

一気に月62,000円まで拠出可能になります。

「やりたかったけど金額が少なすぎた」という層にとっては、

本格的な老後資金形成ができる制度に変わったと言えます。

③ 企業型DCとiDeCoは「同じ制度」ではない

企業型DCとiDeCoの掛金上限金額が同じになることで「企業型DCはいらないのでは?」

という誤解が生まれやすくなりますが、これは完全に別物です。

-

節税制度か

-

お金が増えやすい仕組みか

違いの本質は、「制度としてお金を増やす制度であるか。」という点にあります。

④ お金が増える仕組みは「順番」が重要

お金が増える制度には、共通する3つの要素があります。

-

お金を強制的に分ける

-

時間を味方につける(長期)

-

税金が安い

お金が増える仕組みを制度化したものが、企業型DCです。

⑤ iDeCoの弱点は「分けきれない」こと

企業型DCは、「お金を分ける→掛金拠出→残った部分に課税」というお金の流れだったのに対し、

iDeCoは、「掛金拠出 → 所得控除 → 税金が戻る」という仕組みになっています。

iDeCoで戻ってきた税金は手元に入るだけ。

会社員の場合は、源泉徴収で給与と一緒に戻ってきます。

この流れだと、多くの人は、せっかく節税できたお金も生活費に紛れてしまいます。

結果として

✔ 節税はできた

✔ でも、資産形成としては中途半端

というケースが非常に多いのが実情です。

一見すると企業型DCとiDeCoでは同じような節税の恩恵を受けるように見えますが、

お金を切り分ける制度である企業型DCに軍配が上がるといえます。

⑥ 社長や役員こそ企業型DCの効果が大きい

社長や役員の場合は、iDeCoを選択するか、企業型DCの仕組みを利用するかによってキャッシュフローが全く変わってきます。

-

iDeCo:個人のお金 → 後で税金が戻る

-

企業型DC:会社の経費として最初から拠出

このキャッシュフローの違いは非常に大きく、「節税効果の体感」がまったく異なります。

企業型DCの場合は単なる税金対策ではなく、会社と個人を分けて老後資金を作れる仕組みとして有効です。

⑦ 見落とされがちな「出口戦略」

見落としがちなのですが、受け取り時には税金がかかります。

ただし、企業型DCやiDeCoで積み立てたお金の受け取り時にはお得な税制が適用されます。

| 受け取り方法 | 課税区分 |

|---|

| 一時金 | 退職所得 |

| 年金形式 | 雑所得(公的年金等) |

実は受け取りに関しては、iDeCoと企業型DCは「別制度」となるため、iDeCoと企業型DC両方を併用する人の場合は、それぞれ受け取り方を分けることも可能です。

金額が大きくなるほど、受け取り方次第で税額が変わるため、出口戦略が重要です。

⑧ 将来の税制変更リスクも前提に考える

実は水面下で、「金融所得課税」「社会保険料の対象拡大」といった議論も始まっています。

「制度が今後どう変わるか」は誰にも分かりません。

だからこそ重要なのは、その時々で最も合理的な制度を使い続けることです。

制度は「使い方」で差がつきます

今回の制度改正により、企業型DCやiDeCoは、単なる節税制度ではなく、本気で老後資金を形成するための制度へと大きく進化しました。

掛金上限の引き上げや併用ルールの見直しにより、活用の幅はこれまでになく広がっています。

・企業型DCやiDeCoどちらの制度を優先すべきか、併用すべきか

・一人社長の場合はどのように設計すべきか

これらは、会社の規模や立場、将来のライフプランによって正解が大きく異なります。

制度が拡充された一方で、「使い方」によって差がつきやすくなったとも言えるでしょう。

当事務所では、制度の導入そのものにとどまらず、

制度選択から導入設計、役員・従業員向けの説明、

さらに将来の出口(受け取り時の課税)まで見据えた設計について、トータルでサポートしています。

「自社の場合はどの制度が適しているのか」「今回の改正で何を見直すべきか」

少しでも気になる点がありましたら、お気軽にご相談ください。

企業型確定拠出年金は従業員にも経営者にも大変メリットの大きい制度です。

岡山県内で選択制企業型確定拠出年金の導入をサポートできる社労士をお探しの場合には、ぜひお気軽にお問合せください。

初回の相談は無料となっております。