メリットいっぱい!企業型確定拠出年金の制度紹介

社長の老後の資産を会社の経費で積み立てませんか。

社長の老後の資産を会社の経費で積み立てませんか。

この言葉にピンときた中小企業経営者様や、ひとり法人の社長様!

まずは詳しくお話を聞いてみませんか?

選択制企業型確定拠出年金(401k)の制度詳細

選択制企業型確定拠出年金(401k)のご紹介

選択制企業型確定拠出年金(401k)とは、簡単に言ってしまうと「老後資金を従業員(役員含む)が、自分で作るためのおトクな制度」です。 60歳までの間に毎月一定の金額(掛け金)を出して、その掛け金で投資信託や定期預金、保険などの金融商品を選んで運用し、60歳以降に運用した資産を受け取るというものです。 個人で掛ける場合は、「個人型確定拠出年金(iDeCo(イデコ))と、呼ばれています。当事務所では、個人型確定拠出年金(iDeCo(イデコ)よりもメリットの多い「企業型(401k)」をご利用いただけます。また、すでに個人型確定拠出年金(iDeCo(イデコ)で掛けていた方も、「企業型(401k)」へ移行できます。

3つの特徴

選択制確定拠出年金は、

①社会保険料・労働保険料の最適化

②経営者・社員の節税・保険料の最適化をしながらの資産形成

③人材の新たな採用ならびに定着

ができる福利厚生施策です。

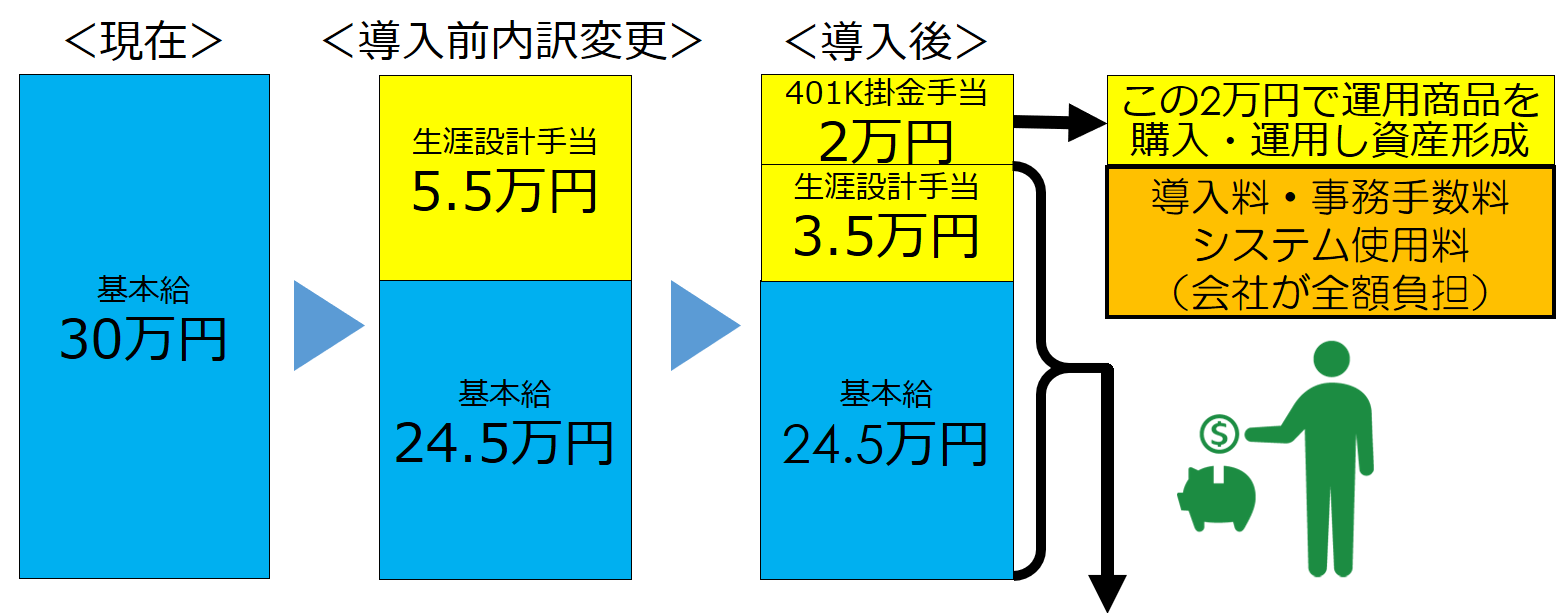

選択制企業型確定拠出年金(401k)の仕組み

60歳未満の希望者のみが、自分の給料の中から自分が決めた金額(月額3千円~5万5千円)で、年金運用商品を購入・運用し、60歳以降に受け取る場合の例

◆保険料・税金の最適化◆

30万円ではなく、28万円(基本給24.5万円+生涯設計手当3.5万円)の部分に対して

社会保険料・雇用保険料・所得税・住民税が計算されるため、保険料・税等が

最適化される。なお、残業単価や賞与等の一切の待遇で、401Kを導入することによる

不利益な取り扱いは発生しません。

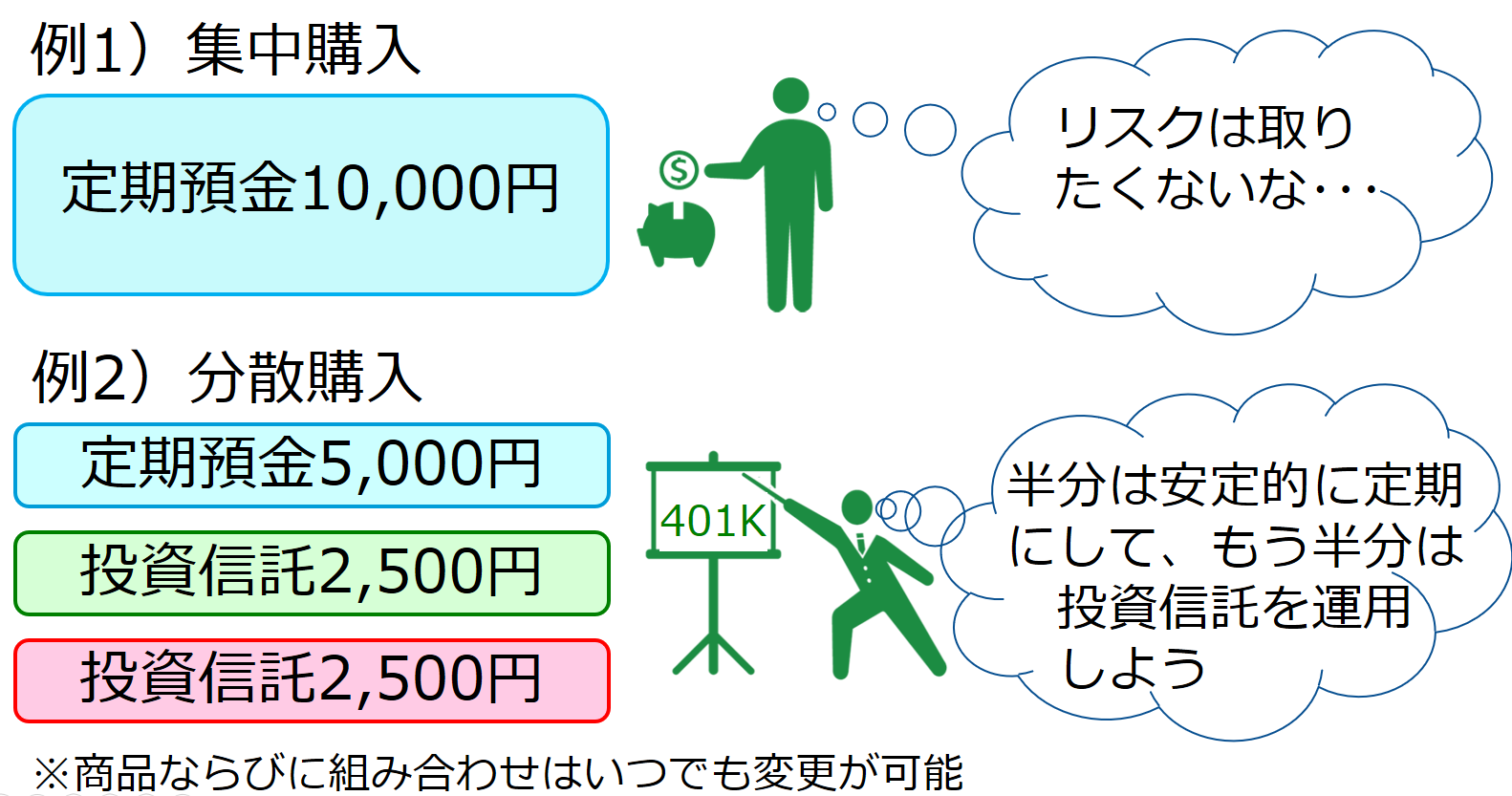

選択制企業型確定拠出年金(401k)の掛金の運用

商品の組合せは自由!(積立金額10,000円の場合)

運用商品は20種類以上、安定した定期預金商品から、ハイリターンの可能性もあるがリスクもある投資信託までを用意(SBI証券セレクト)

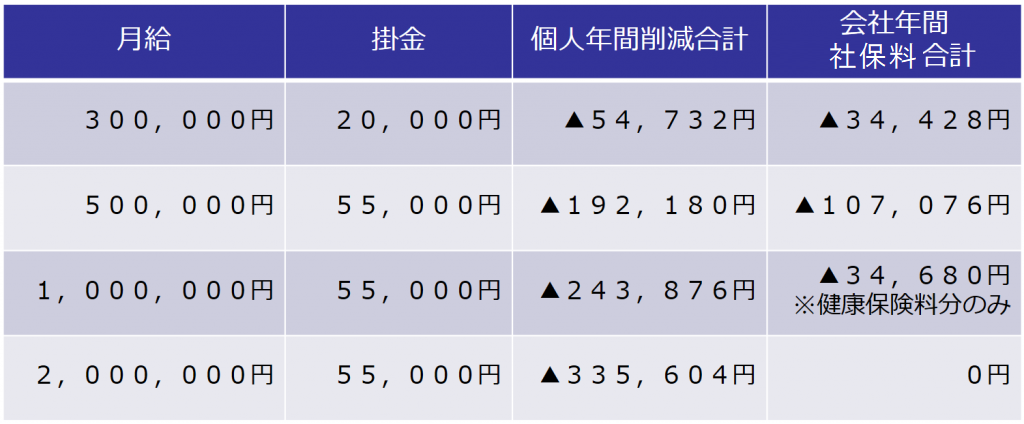

選択制企業型確定拠出年金(401k)の導入シュミレーション(1人分)

【保険料等の変更時期】

・本人の所得税・雇用保険料 → 直ちに

・本人の市県民税 → 翌年6月から

・本人と会社の社会保険料 → 最短4カ月後、もしくは、翌年9月から

・会社の労災保険料・雇用保険料 → 翌年4月から

一度変更され始めたら、その後は変更され続け、累積の効果は大きなものになります。

選択制企業型確定拠出年金(401k)のメリット

経営者のメリット

①自分の所得税・市県民税・社会保険料を最適化しながら、会社の経費として、経営者本人の資産形成ができる

②従業員が多く加入することで賃金として支払う総額が抑えられるため、会社負担分の社会保険料・労働保険料が最適化される

③従業員の掛け金を会社で負担する必要はない(退職金として会社が負担することも可)

④人気急上昇の福利厚生制度のため新たな従業員の採用や、既存の従業員の定着が見込める

⑤年金として受け取る場合もほぼ非課税、万が一本人が死亡しても遺族に年金が支給されるため掛け捨てにはならない

⑥掛け金を運用して利益が出た場合でも非課税となる(普通は利益の20%が課税される)

従業員のメリット

①希望者のみ、自分自身の給与から本人が希望する金額を拠出することで資産形成しながら所得税・市県民税・社会保険料を最適化できる

②運用が好調であれば積立額以上に資金が増加

③掛け金は生活状況に応じて変更可能

④事務手数料・システム使用料等は福利厚生として会社が全額負担する

⑤上記【経営者のメリット】⑤⑥と同様

選択制企業型確定拠出年金(401k)のデメリット

経営者のデメリット

①制度導入時の費用とランニングコストが発生する

※改善策;経費として計上されるため法人税(個人事業の場合は所得税)が削減される

②運用に事務の手間・給与計算の変更等、多少の専門知識が必要となる

※改善策:アウトソーシングすることも可能である。上記同様に経費として税金が最適化される

従業員のデメリット

①運用が不調であれば年金額が減る

※改善策:安定商品を購入すれば、利益が増えることもないが損失もでない。税金削減効果のみで充分メリット有り

②原則60歳まで引き出せない

※簡単に引き出せると、老後の資金確保にならない。目的が老後資金の確保であるなら、ある程度強制力がある方が逆にメリットとなる

③失業手当・傷病手当金等の公的給付が減る

※生涯数回使うか使わないかわからない給付が少し減るよりかは、毎年生じる税金削減効果の方が充分メリット有り

④年金額が減る

※減る年金額よりも、積立てて受け取る金額の方が何倍も多い。

⑤運用のための一定の知識が必要となる

※投資教育も有り。安定商品を購入すれば、知識は不要

まとめ

企業型確定拠出年金は従業員にも経営者にも大変メリットの大きい制度です。。

岡山県内で選択制企業型確定拠出年金の導入をサポートできる社労士をお探しの場合には、ぜひお気軽にお問合せください。

初回の相談は無料となっております。