【DCコラム】DC出口戦略と税制の基本|社労士 岡山・倉敷

〜分離課税と総合課税をふまえて〜

はじめに

近年「老後資金2,000万円問題」や年金制度の持続性に関する報道などから、将来の生活資金づくりへの関心が高まっています。

その中で注目されているのが、企業型確定拠出年金(以下、DC)です。

DCは、会社が掛金を拠出し、従業員が自ら運用先を選んで積み立てていく仕組みです。税制優遇が大きく「自分の老後の資産を自分で準備する」制度として、法改正や制度拡充を背景に導入企業が増えています。

ただし、DCは「積立時に税制優遇がある」というメリットばかりが注目されがちですが、実際には 「受け取り方(出口戦略)」によって最終的な手取り額が大きく変わる という特徴があります。

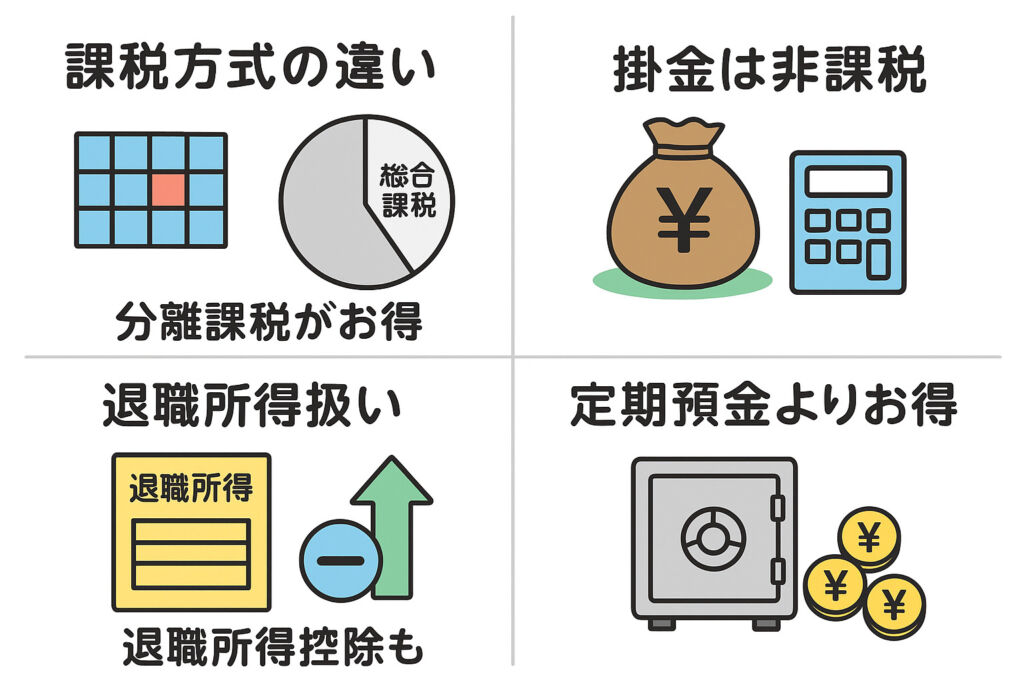

1. まず押さえておきたい「課税方式の違い」

DCの出口戦略を考えるうえで、税制上の「課税方式」を理解することが重要です。

-

総合課税:給与・年金・一時所得などが対象。累進課税で、所得が増えるほど税率が上がります。

-

分離課税:退職所得や株式譲渡所得などが対象。総合課税とは切り離して課税され、特例計算が適用されるため、税負担が軽くなるケースが多いです。

ここで大切なのは、確定拠出年金(DC)は掛金拠出時には非課税で積み立てられ、受け取り時には「退職所得(分離課税)」として扱われるという点です。さらに退職所得控除が適用されるため、同じ金額を定期預金などで貯めた場合と比べて、税金面で大きな差が生まれます。

つまり、DCは「掛金拠出時の非課税」と「受取時の優遇課税」という2つのメリットを併せ持つ、非常に効率的な制度だといえます。

2. DCの受け取り方と税制

DCは「どう受け取るか」によって税制メリットが変わります。

-

一時金で受け取る場合

→「退職所得」として扱われ、分離課税+退職所得控除が使えるため、税制上は最も有利です。 -

年金形式で受け取る場合

→「雑所得」として総合課税に合算され、公的年金等控除の対象になります。税負担は一時金より大きくなる場合がありますが公的年金等控除が適用されるため、一定額までは非課税。老後の生活資金を分散して受け取れるメリットもあります。

ただし、単純に「一時金が一番お得」とは言い切れません。

なぜなら、生活資金としては「年金として取り崩しながら運用する」スタイルを取ることで、運用益を活かしながら資産寿命を延ばすことができるからです。

つまり、税制面だけでなく、生活設計・資産寿命・ライフスタイルを総合的に考えたうえで、受け取り方を選ぶことが重要です。

3. 公的年金・在職老齢年金との関係

出口戦略を考えるときは、公的年金や就労収入との兼ね合いも重要です。

-

公的年金は総合課税だが、公的年金等控除で一定額までは非課税

-

受給開始は65歳(繰上げ・繰下げ可能)

-

在職老齢年金は2026年4月から支給停止基準額が62万円に引き上げられ、働きながら受け取りやすくなる

つまり、DCの受け取り開始(60歳以降)と、公的年金の受給開始(原則65歳)をどう組み合わせるかで、家計の安定度や税負担は大きく変わります。

4. 出口戦略の考え方

「一時金が一番お得」と言われることが多いですが、それだけで判断するのは早計です。

-

一時金:退職所得控除を使って有利に受け取れるが、運用余地はなくなる

-

年金形式:運用を続けつつ少しずつ受け取れるため、資産寿命を延ばせる可能性あり

-

公的年金や在職収入との組み合わせで、総合課税と分離課税のバランスを取ることが大切

総合課税と分離課税の仕組みを理解し、自社制度・従業員のライフプランにあわせた出口戦略を設計することが重要です。

5. 入口戦略についても考える

ここまで「出口戦略」を中心に解説してきましたが、制度を活用するうえでは「入口戦略」も重要です。

資産形成の文脈では「iDeCoがいいのか?新NISAがいいのか?」という比較がよく話題になります。確かにそれぞれにメリットはありますが、企業型DCには他の制度にはない大きな利点があります。

-

掛金が全額非課税で積み立てられる(所得控除の効果)

-

社会保険料の負担軽減効果がある(給与の一部を掛金に振り替えることで標準報酬月額が下がり、会社・従業員双方にメリット)

-

企業が制度として導入することで、就業規則や人事制度と一体化した運用が可能

つまり、企業型DCは「出口」での税制優遇に加え、「入口」での税制・社保の優遇も享受できる制度です。

この点はiDeCoや新NISAにはない独自の強みであり、企業が従業員に導入を案内する大きな意義といえます。

まとめ:社労士が制度導入をサポートする意義

確定拠出年金(DC)は「税制優遇のある老後資産形成制度」として有用ですが、それだけではありません。

-

就業規則の整備や制度設計の支援:選択制DCは給与制度や退職金規程と密接に関わるため、労務面での適正運用が不可欠

-

導入後の保全・トラブル防止:運用リスクや従業員説明の不足が原因で後々トラブルになることも。社労士が関与することで、制度導入の安心感を高められる

-

人事戦略との連動:退職金制度の一環として、従業員の定着・モチベーション向上に寄与

金融機関からの提案では語られない「人事労務と税制の両面」をカバーできるのが、社労士がDC導入に関与する大きな意義です。

企業型確定拠出年金は従業員にも経営者にも大変メリットの大きい制度です。

岡山県内で選択制企業型確定拠出年金の導入をサポートできる社労士をお探しの場合には、ぜひお気軽にお問合せください。

初回の相談は無料となっております。