【DCコラム】はぐくみ企業年金と企業型DCの違い~中小企業が選ぶ制度の最適解は?~|社労士 岡山・倉敷

【中小企業向け】はぐくみ企業年金と企業型DCの違い

~経営者の節税・従業員の福利厚生に最適な制度とは~

「はぐくみ企業年金ってどうなんですか?」

中小企業の経営者から、こうしたご相談をいただくことが増えています。

退職金制度は経営者の節税メリットが注目されがちですが、従業員にとっては「老後資産を育てられる仕組み」が求められる時代です。

金融庁の教育により、若い世代は『資産は“増やすもの”』という意識を持つようになっています。

今回は、はぐくみ企業年金と企業型確定拠出年金(企業型DC)の違いを整理し、中小企業が制度を選ぶ際のポイントを解説します。

※ ※ ※

退職金制度の選択肢

多くの会社で選ばれている退職金制度は、DB(確定給付年金制度)、DC(確定拠出年金制度)、退職金共済、企業独自の退職金制度、個人年金保険制度等です。

また、最近では「はぐくみ企業年金」という制度についてもよくご質問をお受けします。

今回のコラムでは、税制優遇が受けられる退職金制度を比較し、メリット・デメリット、制度選択の際の考え方についてお伝えします。

それぞれ特徴がありますが、今回は はぐくみ企業年金と企業型DC を中心に比較します。

※ ※ ※

はぐくみ企業年金とは?メリットとデメリット

DBとDCとはぐくみの比較

DC(確定拠出年金制度)DB(確定給付年金制度)どちらも国が定めている企業年金制度です。

「はぐくみ企業年金」はDBとDCのハイブリッド型のような制度で注目されています。

以下に、それぞれの特徴と違いを示します。

DBとDCとはぐくみの比較

| DC | DB | はぐくみ | |

|---|---|---|---|

| 確定していること | 毎月の掛金 | 将来の給付額 | 将来の給付額 |

| 運用責任 | 従業員本人 | 企業 | 企業 |

| 給付額の決まり方 | 掛金+運用成果により変動 | 勤続年数や給与に基づく一定額 | 掛金と年数に基づく一定額 |

| 役員の加入 | 役員も加入可 ※役員のみの法人も、制度導入可 ※結果的に役員1名だけの加入も可 |

役員も加入可 ※ただし役員のみの法人の場合、制度導入不可 |

役員も加入可 ※ただし役員のみの法人の場合、制度導入不可 |

| 従業員のリスク | 運用がマイナスの場合、 元本割れの可能性あり |

原則なし (制度改定・会社破綻時を除く) |

なし |

| 会社のリスク | なし | 運用がマイナスの場合、 企業が補填の可能性あり |

運用がマイナスの場合、 企業が補填の可能性あり |

| 拠出 | 選択制・会社拠出 | 全額会社拠出 | 選択制・会社拠出 |

| 受け取り | 一時金又は年金/ 但し、原則60歳以上に制限 |

一時金又は年金/ 但し、退職時、休職時、育児・介護休業時にも受取り可能 |

一時金又は年金/ 但し、退職時、休職時、育児・介護休業時にも受取り可能 |

経営者側の視点

- はぐくみ年金は、「法人で支払って損金算入しながら、自身の老後資金を積み立てたい経営者」に向いた制度です。

掛金の上限が大きく、税務的なメリットを取りやすいのが特徴です。

一方、企業型DCは、はぐくみ年金に比べると、経営者個人の節税効果は限定的です。

※ ※ ※

従業員側の視点

-

従業員にとっては、はぐくみ年金は資産がほぼ増えない「預けっぱなし型」。

対して企業型DCは、運用次第で老後資産を自ら育てられる制度です。

特に最近は、元本確保型商品も選べるため、「リスクを抑えた運用」も可能になっています。

👉はぐくみ年金は「経営者向け」・企業型DCは「従業員の資産形成向け」

どちらが良い・悪いではなく、「誰のための制度か」を見極めることが重要です。

従業員満足度を高め、採用・定着にもつなげたい企業であれば、企業型DCの導入を検討する価値は十分にあります。

※ ※ ※

次世代人材から見た福利厚生のポイント

~本当に選ばれる制度とは~

金融庁は高校生向けに金融教育を行い、「資産は増やすもの」という考え方を普及させています。

今後社会に出る世代は、福利厚生制度にも「老後資産を育てられる仕組み」を期待するようになります。

企業が人材に選ばれるためには、福利厚生として「資産形成の機会」を提供することが欠かせません。

その観点からは、企業型確定拠出年金(DC)の導入が重要になります。

※ ※ ※

企業型DCとは?

はぐくみ年金では資産はほとんど増えませんが、その一方で、企業型確定拠出年金(企業型DC)は…

-

会社が掛金を拠出

-

従業員が投資商品を選び、自ら運用

- 運用成果によって将来の年金額が変動 ※ ※ ※

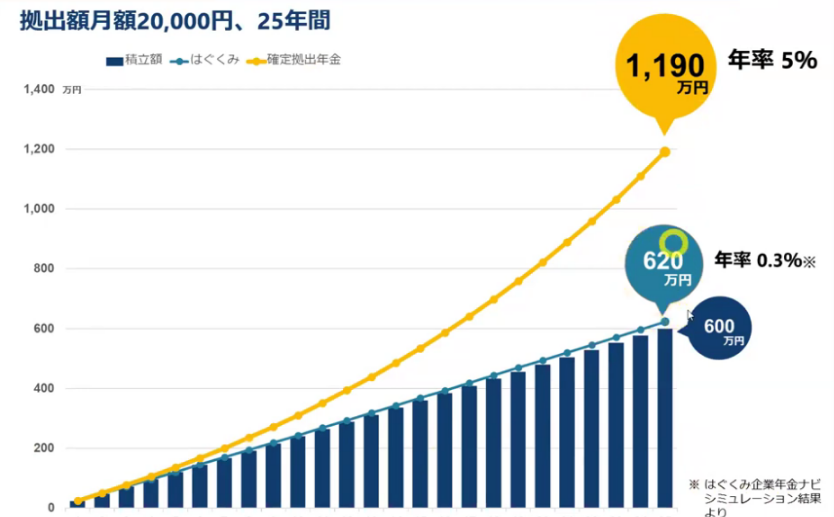

毎月2万円を25年間積み立てた場合の比較

こちらの表は、毎月2万円を25年間、企業型年金の平均運用利回り(年利5%)で積み立てた場合と、はぐくみ企業年金(年利0.3%)で積み立てた場合の比較表になります。複利の効果で運用していきますので、25年後の資産には2倍近く差がついています。

※ ※ ※

👉 つまり、企業型DCは「資産を育てる福利厚生」 です。

金融リテラシーが高い若い世代からも評価されやすく、採用・定着にもつながります。

※ ※ ※

はぐくみ企業年金とDCは併用できる?

実は、はぐくみ企業年金と企業型DCを併用することも可能です。

ただし、拠出枠に上限があるため、設計には注意が必要です。

-

経営者の節税目的 → はぐくみ企業年金

-

従業員の福利厚生・資産形成 → 企業型DC

-

両立したい場合 → 併用プランの検討

まとめ

-

節税重視なら はぐくみ企業年金

-

福利厚生・資産形成なら 企業型DC

-

両立も可能だが、結論としてDCがおすすめ

👉 はぐくみ企業年金は経営者にとって有効ですが、従業員にとってはメリットが限定的。

人材獲得や定着のためには、企業型DCの導入が最適解 です。制度導入後の投資教育や運用サポートも、弊社が一貫してサポートします。

「節税と福利厚生、どちらも取りたい」という経営者の方は、ぜひご相談ください。

企業型確定拠出年金は従業員にも経営者にも大変メリットの大きい制度です。

岡山県内で選択制企業型確定拠出年金の導入をサポートできる社労士をお探しの場合には、ぜひお気軽にお問合せください。

初回の相談は無料となっております。