【人事労務コラム】給与計算で注意したい事例~手当のさかのぼり支給と割増賃金の取り扱い~|社労士 岡山・倉敷

自社で給与計算を行っている企業様にとって、

「支給の遅れ」や「計算もれ」は避けたいところです。

今回は、実際にあった事例をもとに、注意すべきポイントを解説します。

※ ※ ※

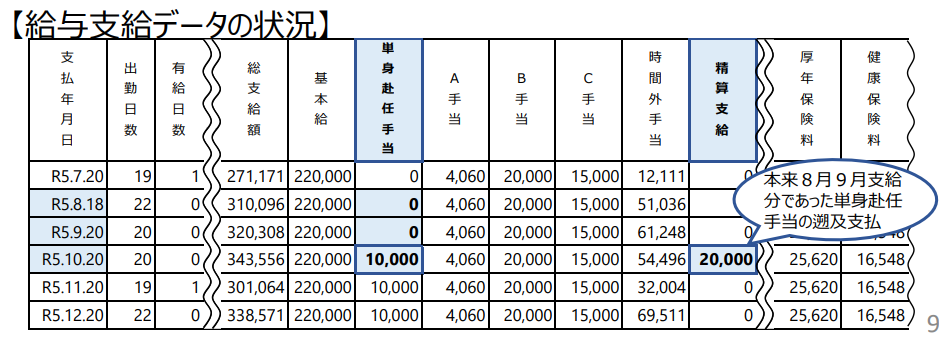

① 月額変更の対応(単身赴任手当の遡り支給)

〈事例の概要〉

E社では、単身赴任をした従業員に「単身赴任手当」を支給しています。

この手当は、従業員からの申請に基づいて支給するため、申請の遅れや給与事務のミスにより、

本来の支給月に間に合わず、翌月以降に遡って支給するケースがありました。

その際、「本来の支給月」を起算月とした月額変更届の提出が漏れていたという事例です。

※ ※ ※

※ ※ ※

〈正しい取扱い〉

申請の遅れや事務ミスで翌月以降に遡って支給した場合でも、

その手当は「実際の支給月」ではなく、本来支給すべき月の報酬に算入します。

したがって、本来支給月の初月を起算月として、月額変更届の要否を判断します。

※ ※ ※

〈原因と改善ポイント〉

-

遡及支給があった場合に「本来支給月で再計算する」認識が不足していた。

-

遡及支給の内訳を明確に管理し、必要に応じて月額変更届や算定基礎届の訂正を行うことが重要です。

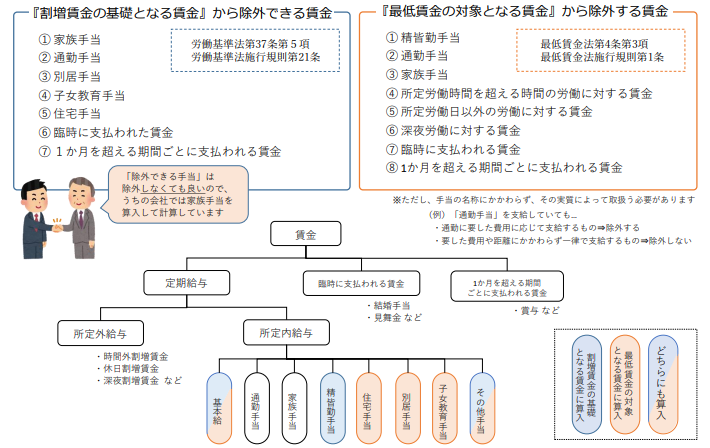

② 割増賃金の対応

今回の事例では「単身赴任手当」でしたが、

もしこれが「役職手当」など割増賃金の算定から除外できない手当であれば、

残業単価の再計算(清算)が必要になります。

割増賃金の基礎から除外できる賃金

以下の7項目です。名称ではなく実態で判断します。

※ ※ ※

-

家族手当

-

通勤手当

-

別居手当

-

子女教育手当

-

住宅手当

-

臨時に支払われた賃金

-

1か月を超える期間ごとに支払われる賃金

上記以外の賃金は、原則として割増賃金の算定基礎に含める必要があります。

📄参考資料:

厚生労働省「割増賃金の基礎となる賃金とは?」

③ 「割増賃金の基礎」と「最低賃金の基礎」は異なります

割増賃金の計算における除外項目と、

最低賃金の計算で除外できる項目は一致していません。

この点は混同しやすいため注意が必要です。

※ ※ ※

まとめ

「給与計算ってこんなに細かいルールがあったの?」

と驚かれる方も多いかもしれません。

実際には、今回ご紹介した以外にも多くの確認ポイントや例外的な取扱いがあります。

社労士は、給与計算・社会保険のプロフェッショナルです。

アウトソーシングを検討中の企業様や、

会社を立ち上げたばかりで給与処理に不安がある方は、ぜひ一度ご相談ください。

※ ※ ※