【人事労務コラム】【年末調整必須】通勤手当非課税限度額引き上げ(2025年4月遡及)の注意点|社労士 岡山・倉敷

令和7年11月19日付の官報にて、通勤手当の非課税限度額が引き上げられることが正式決定しました。

今回の改定では、2025年4月にさかのぼって非課税扱いが可能となるため、給与計算や年末調整での対応が必須です。

1.非課税限度額引き上げの概要

-

従業員が受け取る通勤手当の非課税枠が拡大

-

過去に課税扱いされた通勤手当も、改正後の非課税限度額で精算可能

-

従業員の手取り増加や課税所得の軽減につながります

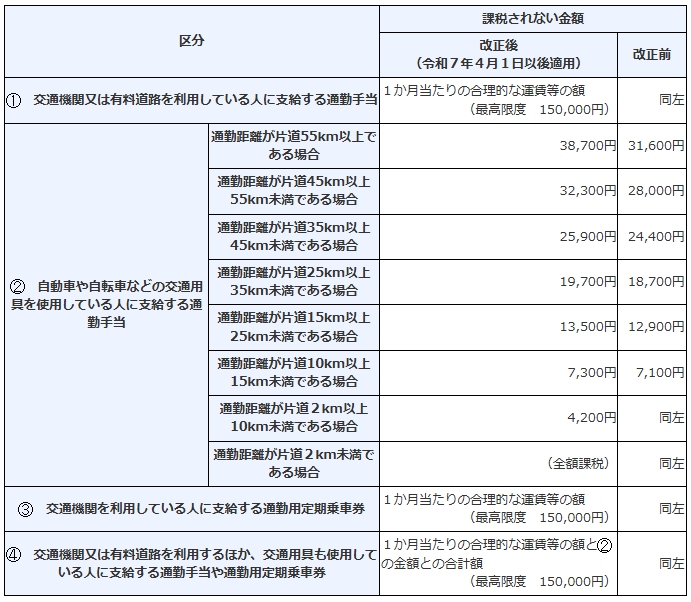

改正後の非課税限度額

改正後の1か月当たりの非課税限度額は、次のとおりです。

2.課税済み通勤手当の年末調整での精算

■精算の対象

-

改正前に支払われ、非課税限度額を超えて課税された通勤手当

-

改正後の非課税限度額により、新たに非課税となる部分を精算

※注意

-

改正前の非課税限度額以下で課税されていない場合は精算不要

-

年内に退職した従業員など、年末調整で精算できない場合は確定申告で対応

■精算手順(年末調整での例)

-

既に課税された通勤手当のうち、改正後に非課税となる部分を計算

-

源泉徴収簿の余白に「非課税となる通勤手当」と表示し、計算根拠と金額を記入

-

「給料・手当等①」欄には、総支給額から新たに非課税となった部分を差し引いた金額を記入

-

差引後の給与総額を基に年末調整を実施

3.実務担当者がやるべきこと

-

遡及対象者の通勤経路・定期代を確認

-

過去給与の課税・非課税区分を計算・修正

-

源泉徴収簿に正確に記入して、年末調整で精算

-

年内退職者は確定申告での精算方法も確認

-

従業員への周知を忘れず、トラブル防止

4.まとめ

-

2025年4月から通勤手当の非課税限度額が引き上げ

-

遡及適用により、過去分も非課税に精算可能

-

年末調整での精算手続が必須

-

給与計算・源泉徴収簿・従業員への案内を早めに確認

詳細は公式情報をご確認ください。

▶国税庁のホームページをご確認ください。国税庁「通勤手当の非課税限度額の改正について」

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm

💡 ポイント

年末調整で精算漏れがあると、過剰課税や従業員からの問い合わせにつながります。

給与計算・源泉徴収簿・年末調整・従業員通知のセットで確認することが重要です。

不明点や判断に迷う場合は、何なりとご相談ください。皆さまの実務がスムーズに進むようサポートいたします。

※ ※ ※