【人事労務コラム】2026年4月~子ども・子育て支援金の徴収開始と実務対応|社労士 岡山・倉敷

いよいよ始まる「子ども・子育て支援金」の徴収

2026年4月から、子ども・子育て支援金制度が本格的にスタートします。

これに伴い、企業実務としては、健康保険料等と同様に、給与からの控除・納付事務が発生することになります。

本コラムでは、制度の概要とあわせて、給与計算・従業員対応のポイントを整理します。

子ども・子育て支援金とは

子ども・子育て支援金は、「社会全体でこどもや子育て世帯を支える」ことを目的とした新たな拠出制度です。

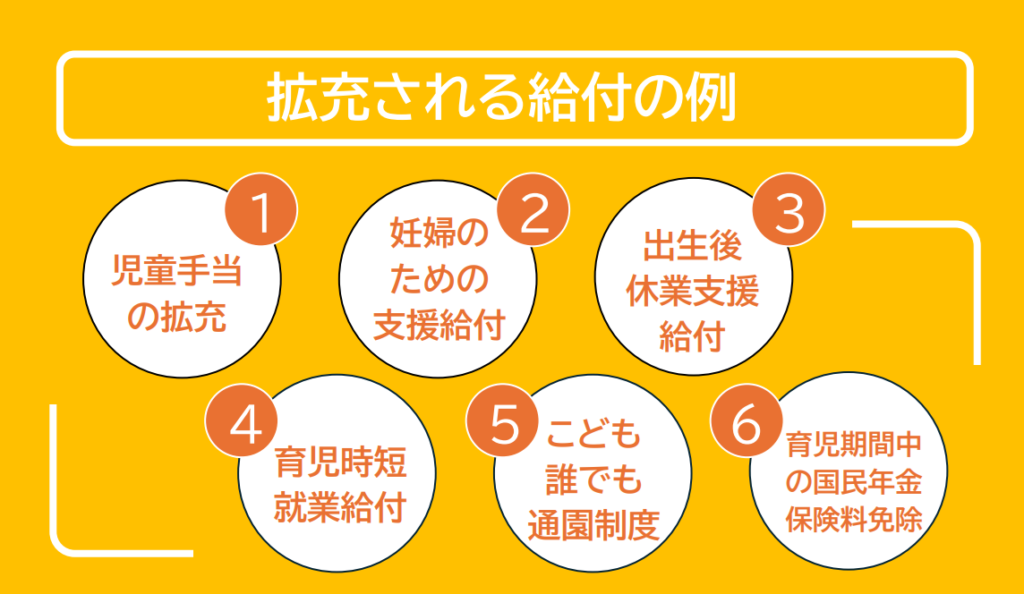

児童手当の拡充や妊婦のための支援給付などの給付の拡充に充てられます。

徴収は企業が行い、健康保険料・厚生年金保険料と一体で取り扱うことになります。

支援金の計算方法と負担割合

支援金額(月額)は、次の計算式で算出されます。

標準報酬月額 × 子ども・子育て支援金率

協会けんぽでは、2026年度の支援金率を0.23%とし、

- 1/2は事業主負担

- 残りの 1/2が従業員負担

となります。

なお、賞与からも支援金は徴収対象となりますので、賞与計算時にも注意が必要です。

いつの給与から控除されるのか

社会保険料の控除方法は、

- 当月徴収

- 翌月徴収(翌月調整)

など、会社によって取扱いが異なるのが実務上の実態です。

子ども・子育て支援金についても、この取扱いに準じることとなるため、

- 2026年4月分の保険料から子ども・子育て支援金が加算される

と理解しておくとよいでしょう。

具体的な控除時期は、各社の社会保険料控除ルールによって異なります。

- 当月徴収の場合:2026年4月支給給与から控除

- 翌月徴収(翌月調整)の場合:2026年5月支給給与から控除

いずれの場合も、「2026年4月分の保険料から子ども・子育て支援金が加算される」という点は共通しており、この違いは従業員からの質問が出やすいポイントです。

保険料額表にも反映されます

「令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」には、

2026年4月分(5月納付分)から適用される「子ども・子育て支援金」を含めた保険料水準も反映されています。

そのため、

- 「健康保険料が少し上がった」

- 「控除額が増えている」

と感じる従業員も出てくるでしょう。

単なる保険料改定ではなく、新たな支援金制度が始まった結果であることを、丁寧に説明できるようにしておきたいところです。

給与明細への表示は必要?

子ども・子育て支援金について、給与明細で内訳を分けて表示することは法令上の義務ではありません。

- 健康保険料に含めて表示

- 子ども・子育て支援金として別項目で表示

どちらの対応も可能です。

ただし、制度の趣旨を踏まえ、内訳を記載する取組みへの理解・協力が要請されています。

従業員の納得感を高めるという意味では、別掲表示を検討する企業も増えると考えられます。

従業員への事前周知が重要

新たな控除が始まる以上、従業員にとっては少なからず負担感があります。

- なぜ控除されるのか

- いくらくらい影響があるのか

- 会社も半分負担していること

こうした点を、リーフレット等を活用して、あらかじめ説明しておくことが大切です。

制度の背景を知ってもらうことで、単なる「手取り減少」ではなく、社会全体で支え合う仕組みであることへの理解につながります。

被用者保険加入者向けリーフレット(PDF/602KB)(こども家庭庁HP)

詳細は、こども家庭庁のHP「子ども・子育て支援金制度について」をご確認ください。

まとめ(企業実務のポイント)

- 2026年4月分から子ども・子育て支援金がスタート

- 当月徴収の場合は4月支給給与から、翌月徴収の場合は5月支給給与からの控除

- 支援金率は 0.23%(2026年度・予定)

- 事業主と従業員で 1/2ずつ負担

- 賞与も徴収対象

- 給与明細の表示方法と事前周知がカギ

給与計算や従業員対応に不安がある場合は、早めに専門家へご相談ください。