【DCコラム】中小企業におすすめ退職金制度― 選択制DCとマッチング拠出の違いと活用ポイント ―|社労士 岡山・倉敷

近年、企業型確定拠出年金(企業型DC)は、大企業だけの制度ではなく、中小企業でも導入しやすい制度へと変化しています。

特に2026年4月の法改正の影響により、「マッチング拠出」が活用しやすくなり、制度設計の選択肢が広がっています。

今回は、企業型DCにおける代表的な2つの仕組みである「選択制」と「マッチング拠出」の違いと、導入の考え方を整理します。

■選択制DCとマッチング拠出の2つの違いはどこにあるのか?

最大の違いは、「掛金の拠出主体(だれのお金か)」と「給与体系への影響」にあります。

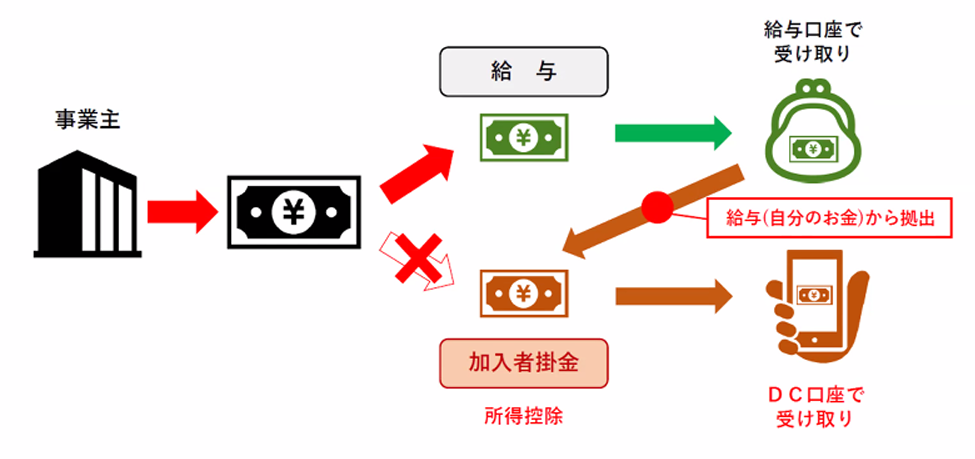

マッチング拠出(加入者掛金)

-

-

会社が拠出する「事業主掛金」に、従業員が自分の給与から「加入者掛金」を上乗せして拠出する仕組みです 。

-

給与口座に一度入ったお金を、自分の意思でDC口座へ振り替えるイメージです 。

-

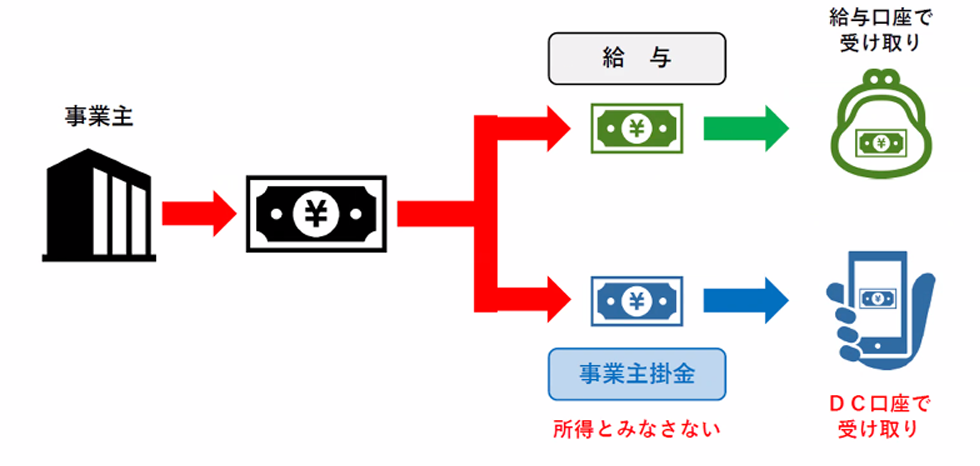

選択制DC(事業主掛金)

-

-

給与の一部を「生涯設計手当」等に置き換え、「生涯設計手当」を「給与として受け取るか」「掛金として積み立てるか」を従業員が選択する仕組みです 。「掛金として積み立てる」部分は、「事業主掛金」として扱われるため所得扱いとはなりません。

-

■選択制DCとマッチング拠出の税制・社会保険の違い

この2つは、節税・社会保険の扱いが異なります。

| 項目 | マッチング拠出 | 選択制DC |

| 所得税・住民税 |

全額所得控除(節税効果あり) |

非課税(所得とみなされない) |

| 社会保険料 |

算定対象になる(変わらない) |

算定対象外(会社・本人共に軽減) |

ポイント: 選択制DCは社会保険料の圧縮効果がある反面、将来受け取る厚生年金等の額が減少する可能性がある点に注意が必要です。

■ 導入・運用のしやすさ

資料 にもある通り、ここが最も実務に差が出るポイントです。

マッチング拠出は「事務がシンプル」

-

-

現行の給与体系を変えずに導入でき、給与明細の変更も容易です 。

-

給与減額がないため、従業員の理解もスムーズです 。

-

選択制DCは「希望者だけ加入することができる反面、管理に手間がかかる」

-

-

加入するかしないかを、従業員の希望にゆだねることができる反面、希望する従業員への丁寧な制度説明が必要です。

-

給与減額を伴う制度の場合には、「事業主掛金」として拠出した後の金額が最低賃金に抵触しないか毎年管理する負担が生じます 。

-

■ どちらを選ぶべき? 自社に合った活用法

「どちらが優れているか」ではなく、「何を優先するか」で決めるのが正解です。

● 退職金制度としてしっかり設計したい場合

👉 マッチング拠出がおすすめ

- 会社が掛金を出すことで制度の軸ができる

- 従業員は任意で上乗せ可能

- 運用も安定しやすい

● まずは小さく始めたい場合

👉 選択制DCがおすすめ

- 会社負担を抑えてスタート可能

- 役員や希望者から導入できる

- 制度の「枠組み作り」に向いている

■ まとめ

企業型DCは、もはや大企業だけの特権ではありません。

マッチング拠出: 事務負担を抑え、わかりやすい福利厚生(退職金)として導入したい企業向き。

選択制DC: 会社負担を抑えつつ、節税や社会保険料の適正化を優先したい企業向き。

自社の人員構成や運用体制に合わせて、無理のない形で導入することが重要です。

弊社では、企業型DCの導入支援を行っております。

中小企業に使いやすい柔軟な制度設計のご提案をいたしますので、お気軽にご相談ください。